全球能源与化工供应链正面临一场前所未有的危机。霍尔木兹海峡,这一被伊朗长期视为战略要冲的狭窄水道,正处于美以联合打击伊朗后的高度紧张状态。

伊朗通过甚高频无线电向过往船只发出明确警告:“任何船只不得通过霍尔木兹海峡”。尽管尚未宣布正式军事封锁,但航运数据已显示该海峡交通量骤降70%,数百艘油轮和液化天然气运输船滞留在波斯湾内。全球油价瞬间飙升,布伦特原油期货一度突破每桶90美元大关。若局势升级,将引发1970年代式能源冲击,并直接传导至全球化工产品价格与供应链。

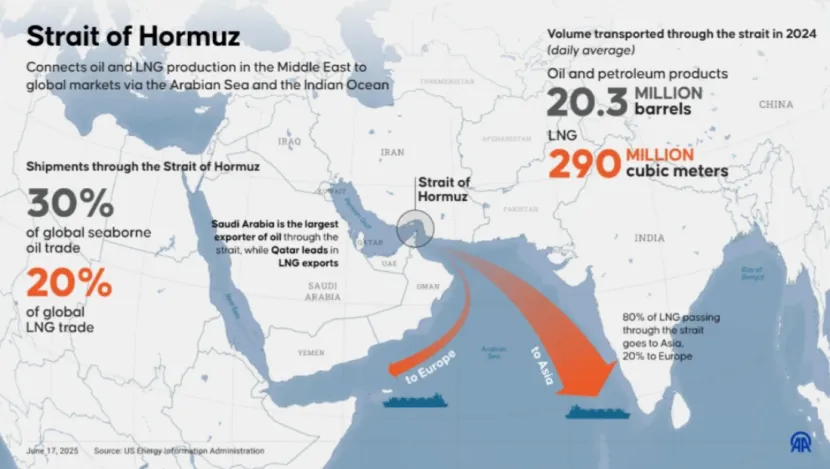

霍尔木兹海峡位于伊朗与阿曼之间,最窄处仅33公里,航道宽度仅3公里,却承担着全球约20%的石油液体消费和25%-30%的海运石油贸易。根据美国能源信息署2024-2025年数据,每日约有2030万桶原油及石油产品、2.9亿立方米LNG通过此处。其中,沙特阿拉伯、伊拉克、阿联酋、科威特等海湾产油国的90%以上出口依赖该海峡,卡塔尔作为全球第二大LNG出口国,其全部出口也必须经由此地。

化工产品高度依赖石油和天然气作为原料与能源。霍尔木兹海峡中断将从三个层面重创全球化工产业:

石化原料价格暴涨

原油是乙烯、丙烯、苯等基础化工原料的主要来源。布伦特原油每桶上涨10美元,全球化工生产成本平均上升0.5%-0.7%。据ICIS分析,若海峡长期受阻,石脑油价格将飙升30%-70美元/桶。欧洲化工企业本已因高能源成本关闭多家装置,此次冲击可能引发新一轮停产潮。中国作为全球最大石化生产国和消费国,超过一半原油进口来自中东,甲醇进口中伊朗占比约10%。中石化、中石油等巨头已紧急评估库存,预计塑料、合成纤维、橡胶等产品成本将上涨15%-25%。

化肥供应危机

霍尔木兹海峡还是全球化肥贸易的“营养高速路”。数据显示,该海峡承担全球25%-35%的氨和尿素贸易,45%的尿素出口、30%的硫磺出口、25%的氨出口来自海湾地区(卡塔尔、伊朗、沙特、阿联酋)。伊朗自身也是重要甲醇出口国。一旦中断,全球尿素供应将减少30%,硫磺减少44%。这将直接推高化肥价格。2022年俄乌冲突已让化肥价格翻倍,此次若叠加,尿素价格可能再涨50%以上。农业大国如印度、中国、巴西、美国将面临种植成本激增,进而传导至粮食价格。小麦、玉米、大豆等作物产量或下降5%-10%,引发新一轮全球食品通胀。也就是说,海峡中断对化肥的影响“远超石油本身”,因为农业无法像工业那样快速切换原料。

下游化工产品与产业链中断

塑料、包装材料、合成橡胶、农药、制药中间体等均受波及。欧洲化工巨头巴斯夫、德国朗盛已发出预警:若LNG供应(全球20%经霍尔木兹)受阻,其氨生产和下游尼龙、聚氨酯将面临短缺。美国页岩气化工虽有缓冲,但全球供应链高度一体化,亚洲出口的电子产品、汽车零部件、纺织品成本将上升。伊朗港口或海峡中断将收紧甲醇、芳烃等关键中间体供应,欧洲化工已处于“高能源成本+装置关闭”双重压力下,可能出现进一步短缺甚至工厂停工。半导体制造虽间接,但塑料封装材料和清洗剂价格上涨也将推高芯片成本。

区域差异化冲击与全球经济连锁反应

亚洲:中国、印度、日韩合计吸收海峡原油流量的69%、LNG的80%。中国制造业和出口导向经济将首当其冲,通胀压力叠加人民币汇率波动。印度化肥补贴负担将激增,农业产量风险上升。

欧洲:已因俄乌冲突能源危机元气大伤,此次LNG和石油双重冲击可能将TTF天然气基准推至90欧元/兆瓦时以上,化工复苏遥遥无期。

美国:虽本土生产充足,但全球油价上涨仍将推高汽油和化工品零售价,通胀预期回升可能延迟美联储降息。

新兴市场:非洲、拉美依赖进口化肥和塑料的国家,粮食安全与工业成本将双双承压。

此外,金价作为避险资产上涨,银价因工业需求不确定性波动加剧。市场预测,油价持续维持100美元以上将使全球通胀上升0.6-0.7个百分点,并拖累经济增长0.5%。若演变为长期危机,将重现1970年代“滞胀”场景。

截至2026年3月1日晚间,海峡航运仍处于半瘫痪状态,油价与化工期货持续高位震荡。未来48-72小时的局势发展,将决定这场危机是短暂冲击还是全球性灾难。

发表评论 取消回复