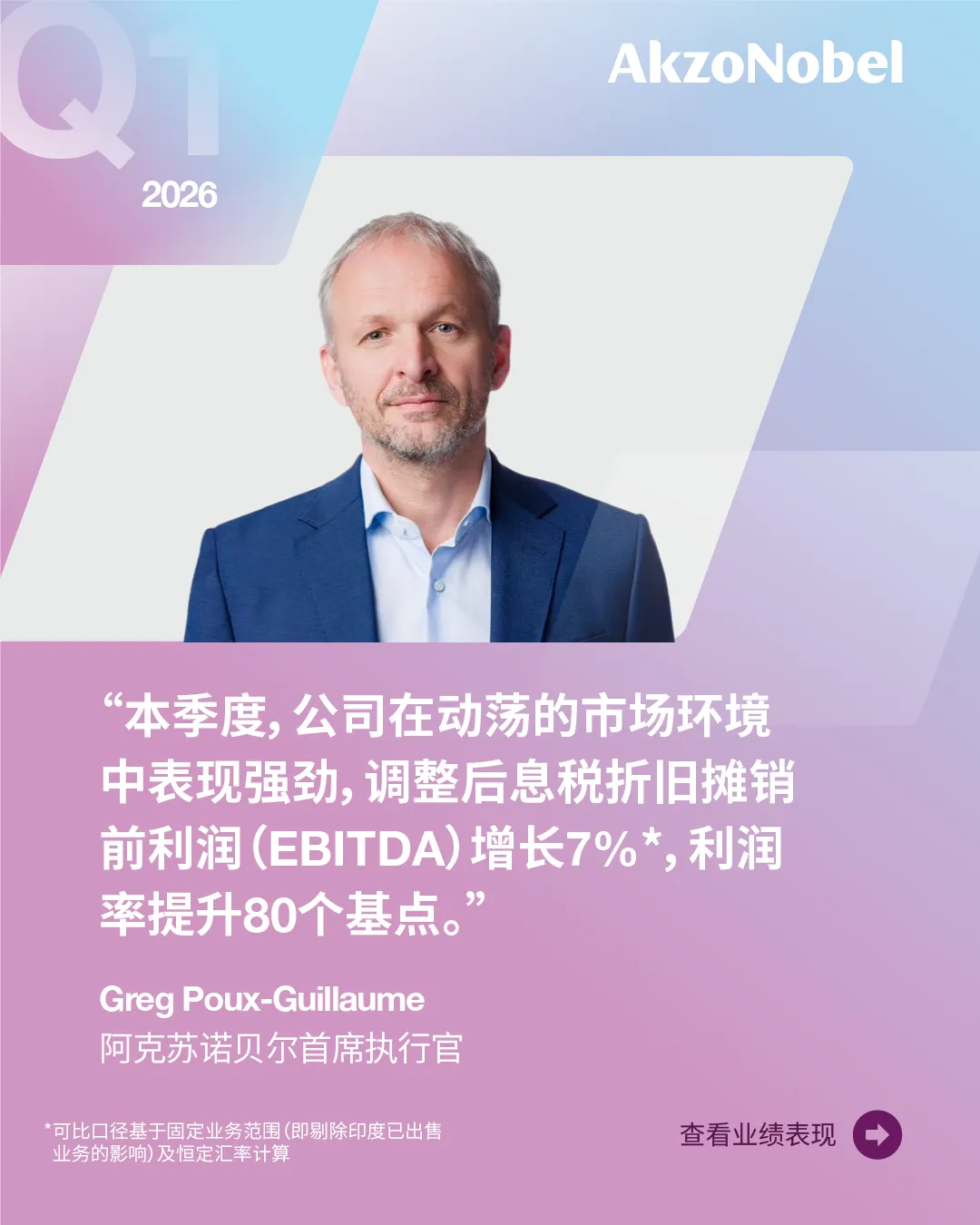

2026年4月23日,全球涂料巨头阿克苏诺贝尔发布了2026年第一季度财报,虽然整体销售额受汇率和业务调整影响有点下滑。2026年第一季度,阿克苏诺贝尔的有机销售额只比去年同期降了1%,整体销售额降了9%,主要是欧元汇率不利(拖累5%)加上卖掉印度业务(影响3%)。

但别看销量压力不小,公司核心利润却实打实涨了,核心赚钱能力反而更强了。调整后EBITDA(扣除特殊费用后的经营利润)达到3.45亿欧元,比2025年同期3.57亿欧元在剔除汇率和印度业务影响后多出2400万欧元。利润率从去年的13.7%升到14.5%,整整提升80个基点。这已经是公司连续第四个季度实现利润率扩张了,超出市场预期。

营业利润1.77亿欧元,剔除影响后也比去年同期多1500万欧元;经营现金流虽然还是负的(-0.86亿欧元),但同比改善了2600万欧元,说明公司管钱管得越来越稳。

和往年比,这次特别的地方在于“效率制胜”。2025年全年,公司调整后EBITDA利润率已经达到14.2%,比2024年的13.8%又上了一个台阶;再往前看,2023年是13.4%,2022年才10.7%左右。这几年利润率一步步稳稳爬升,靠的就是积极调整价格和狠抓成本控制,毛利率明显改善。

公司还签了协议,把巴基斯坦业务卖给当地Packages Group,下半年完成,进一步优化全球布局。首席执行官Greg Poux-Guillaume在财报中直言:“在这么动荡的市场里,我们表现依然强劲。价格策略和成本效率两大法宝,会继续支撑全年业绩。尽管中东局势让原料成本有点压力,但我们提前调价基本能对冲掉,全年目标不变。”他还强调,良好的营运资金管理让现金流更有保障。

展望2026全年,阿克苏诺贝尔预计在恒定汇率下调整后EBITDA能增长1亿欧元,剔除印度业务影响后全年至少达到或超过14.7亿欧元。中期目标更明确:利润率要冲到16%以上,投资回报率16%-19%,净债务/EBITDA杠杆率控制在2倍以内,保持稳健的投资级信用评级。

这就意味着:公司产品品质和服务不会打折,还会越来越有竞争力。

与此同时,阿克苏诺贝尔和美国涂料公司艾仕得的“平等合并”交易也进入最后冲刺阶段,股东投票很快就要来了。

2025年11月18日,两家公司正式宣布“合并之等”协议,合并后新公司年营收规模能达到约1200亿人民币,成为全球涂料界的超级玩家。产品线从建筑漆、汽车漆到工业漆全覆盖,还能产生6亿美元的协同效应,总部一边在阿姆斯特丹一边在费城,CEO还是由Greg Poux-Guillaume继续担任。目前,所有监管申报都按时完成,今年年中就要召开特别股东大会让股东投票,预计2026年底或2027年初完成交易。

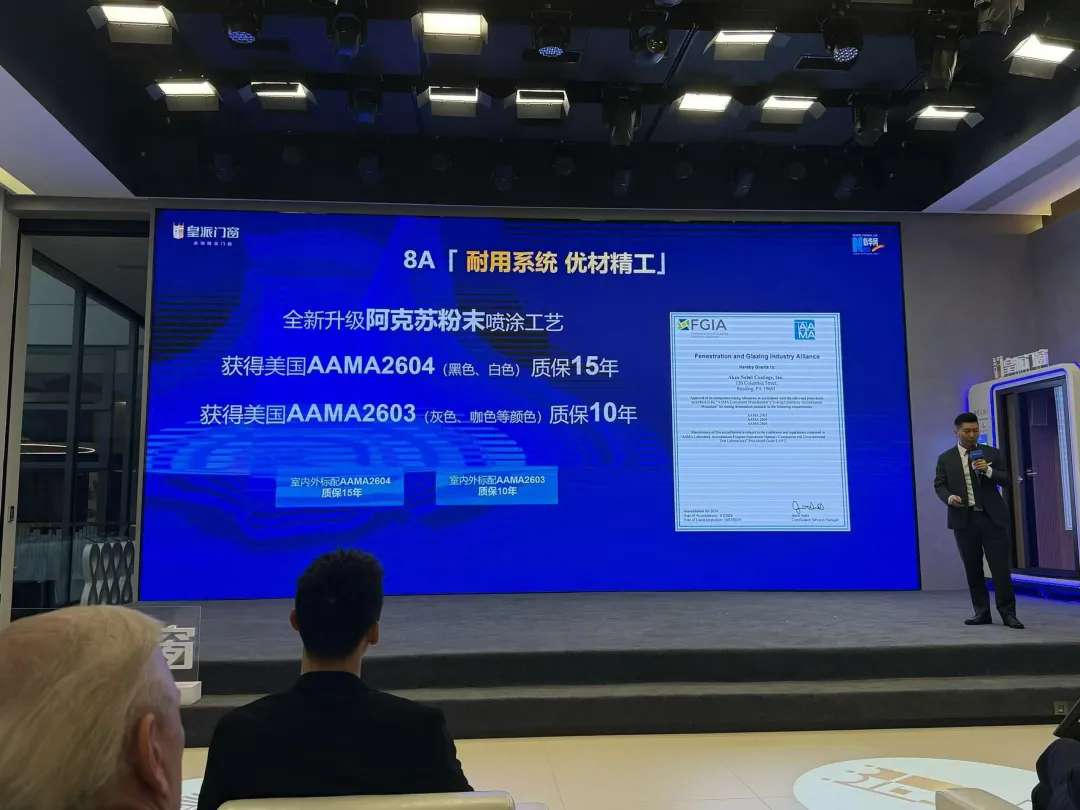

更值得一提的是,就在4月16日,阿克苏诺贝尔还和中国高端隔音门窗领军品牌皇派门窗举行了战略合作签约仪式。这次合作不光是简单供货升级,更是瞄准了中国粉末涂料市场的爆发式增长。

4月16日,公司与皇派门窗在皇派总部“416隔音品牌发布会”现场隆重举行战略合作签约仪式。双方合作由来已久,这次从单纯的产品供应升级为全面战略伙伴,未来将在产品创新、绿色环保、品质标准等方面深度合作。皇派门窗是国内高端隔音门窗的标杆品牌,阿克苏诺贝尔粉末涂料则有近50年的建材领域经验。

皇派门窗这次全面采用阿克苏诺贝尔的英特澎® Interpon D系列粉末涂料,提供10年/15年质保,符合美国建筑制造商协会AAMA 2603/2604严苛标准。产品近零VOC、无重金属、可回收利用,高耐候、不褪色、高保光率,单一涂层就施工方便,还兼具漂亮装饰性和长效保护,让普通家装门窗也能达到地标建筑的品质。

众所周知,中国粉末涂料市场正迎来高速成长期。据行业数据,2024-2025年市场规模已突破400亿元人民币,年增长率超过7%,亚太地区占全球超40%。其中,建材领域占比约29%,是最大一块蛋糕。随着房地产存量改造、二手房翻新、乡村振兴,还有消费者对“系统门窗”和绿色环保的追求,“油转粉”的趋势越来越明显。粉末涂料环保、无溶剂、效率高、耐用性强,正好符合国家碳中和和绿色建筑的政策方向。未来几年,随着家电、汽车、家具等下游行业复苏和升级,粉末涂料需求还会持续爆发。

阿克苏诺贝尔深耕中国多年,早就在成都等地建厂,这次和皇派的战略合作,无疑会进一步加速高端粉末涂料走进千家万户,为更多家庭带来更安心、更耐久的家居体验。

总结:

阿克苏诺贝尔这次Q1业绩证明了自己在复杂环境下的韧性,与艾仕得的合并则为未来全球布局铺路。三大消息连在一起,看得出这家老牌企业正在全球动荡中稳扎稳打,尤其在中国市场深耕细作。

发表评论 取消回复